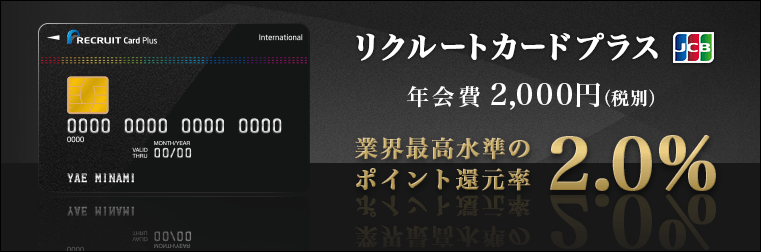

2013年5月30日、クレジットカード業界を揺るがす事件が起きました。

それは、リクルートカードプラスの登場です。

多くのクレジットカードのポイント還元率が0.5%で有る中、リクルートカードプラス(年会費有料)は2.0%もの還元率を有しています。

カードが登場した当時はリクルートポイントの使い道も少なかったのですが、pontaポイントとの相互交換も始まり、ポイントの利用シーンが大幅に増えたことで、かなり死角の少ないカードとなりました。

この記事では、ライフスタイルによっては最強のメインカードにもなりうるリクルートカードプラスの魅力をお伝え致します。

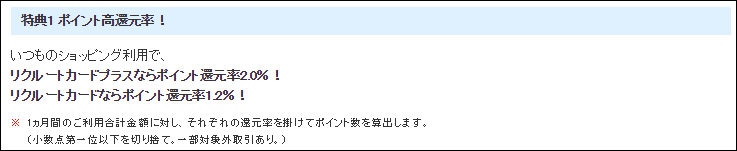

リクルートカードプラスは業界最高の還元率を誇るカード!nanacoとの連携ができるカードでは最高の還元率!Pontaポイントとの連携で各種サービスにてポイント利用も可能!

基本データ

まずはリクルートカードプラスの基本データをお伝えいたします。

| 基本情報 | 評価 | 詳細内容 |

|---|---|---|

| 年会費 | × | 2000円 |

| 初年度から費用発生 | ||

| 割引条件無し | ||

| 提携会社 | - | 株式会社リクルートホールディングス |

| 発行会社 | - | 株式会社ジェーシービー(JCB) |

| 国際ブランド | × | JCB |

| 発行までの期間 | × | ヘルプの記載は3週間~1カ月 |

| 限度額 | - | 発行会社の規定による |

| ポイント | 評価 | 詳細内容 |

|---|---|---|

| 貯まるポイント | - | リクルートポイント |

| 有効期限 | ○ | 最終付与日から12カ月後の月末迄 |

| 付与率 | ○ | 利用金額の2.0% |

| 標準還元率 | ○ | 2.0% |

| 最高還元率 | - | - |

| 交換(利用)単位 | ○ | 1ポイント~ |

| 利用方法 | ○ | リクルート系列のサービス(じゃらん・ポンパレ等) |

| Pontaポイント提携サービス | ||

| ボーナス | △ | カード会員限定のキャッシュバックキャンペーン等を開催 |

| オプション | 評価 | 詳細内容 |

|---|---|---|

| 家族カード | × | 1000円 |

| ETCカード | ○ | 無料 |

| 優待サービス | × | - |

| 紛失・盗難保障 | △ | 60日前までさかのぼり保障 |

| ショッピング保険 | ○ | ショッピング保険年間200万円(90日前まで) |

| その他 | △ | QUICPayが追加可能 |

| オプション | 評価 | 詳細内容 |

|---|---|---|

| モバイルSUICA | ○ | チャージ可・ポイント付与あり |

| nanaco | ○ | チャージ可・ポイント付与あり |

| SMART ICOCA | △ | チャージ可・ポイント付与なし |

| 楽天Edy | △ | チャージ可・ポイント付与なし |

| WAON | × | チャージ不可 |

| 旅行付帯保険 | 評価 | 詳細内容 |

|---|---|---|

| 海外旅行傷害保険 | △ | 自動付帯 |

| 補償期間 | 出国前日午前0時~帰国翌日午後12時まで最大2か月間 | |

| 傷害死亡 | 最高3,000万円(事故日から180日以内) | |

| 後遺障害 | 90万円~3,000万円(事故日から180日以内) | |

| 傷害治療費用 | 最高100万円(事故日から180日以内) | |

| 疾病治療費用 | 最高100万円(海外旅行中、帰国後72時間以内、他) | |

| 賠償責任 | 最高2,000万円(海外旅行中) | |

| 携行品損害 | 最高20万円(海外旅行中、1点10万円まで、免責金額3,000円) | |

| 救援者費用 | 最高100万円(条件多数有り) | |

| 国内旅行傷害保険 | △ | 自動付帯(公共交通乗用具搭乗中、宿泊中、宿泊を伴うツアー中の傷害事故) |

| 死亡 | 最高3,000万円(事故日から180日以内) | |

| 後遺障害 | 90万円~3,000万円(事故日から180日以内) | |

| 入院 | - | |

| 手術 | - | |

| 通院 | - |

リクルートカードプラスは「株式会社リクルートホールディングス」と「株式会社ジェーシービー」が提携して発行しているカードです。以下のあたりが大きな特徴かと思います。

- ポイント還元率2.0%

- 年会費2000円(税抜)

- 無駄の少ない親切なポイント付与設計

- リクルートポイントとpontaの相互連携で幅広いサービスにポイント利用可能

- 充実の旅行付帯保険(死亡、後遺傷害補償)

- 年間200万円までのショッピング保険

- nanacoチャージポイントが付くカードで最大の還元率

年会費は2000円(税抜)が初年度から必要になってしまいますが、還元率2.0%というのは他のクレジットカードでは成し得て無い異次元の還元率です。

また、ポイントも1ポイントから利用可能で、pontaポイントと相互交換が可能なので非常に利用しやすくなっております。

nanacoへのクレジットチャージでポイントがもらえるのも非常に大きな特徴となっております。

それでは、順番にリクルートカードプラスの特徴の詳細についてお伝え致します。

年会費

リクルートカードプラスの年会費は「2000円(税抜)」です。

初年度から年会費が必要ですし、2年目以降も割引制度は無いので避けることができません。

この高還元率を維持する為には仕方が無いというところですかねー。

国際ブランド

対応している国際ブランドは「JCBのみ」です。

基本的に日本国内で使用するにはJCBで問題ありませんが、ネットの決済システムだとたまにJCBが利用できない場合があるので、JCBしか選べないのは少しマイナスポイントですかね。

発行までの期間

発行までの期間は「3週間~1カ月」です。

私が以前発行した際には申し込みから手元に届くまで2週間もかからなかったので、常にヘルプに記載している程時間がかかる訳では無いかもしれません。

ただ、キャンペーン等、申し込みの時期によっても繁忙度合いも変わるでしょうし、申し込みの際は時間に余裕を持って申し込んだ方が良いです。

「リクルートカードプラスが届くまでこの決済はしない!」とか出てくると、なかなか購入できないかもしれませんのでご留意ください。

限度額

限度額は「発行会社の規定に依る」です。

このカードの場合は、メインカードとしての利用が想定される為、なるべく高めの限度額で有ってほしいものですが、これまでのクレジットヒストリー次第というところでしょうか。

ポイントについて

次にリクルートカードプラスの利用に応じて付与されるポイントについてお伝えいたします。

ポイント付与率

リクルートカードプラスの利用で付与されるポイントは「リクルートポイント」です。

付与率は「月合計利用額の2%」です。

超高還元率でありながら、小数点以下の切り捨てとなっているので、切り捨てされる最大利用額は49円となっております。

例えば、JACCS系列の高還元率カードであるREXカードの場合ですと、2000円の利用で35ポイントが付与されるため、月額利用料金のうち最大1999円はポイント付与対象外として切り捨てとなる可能性があるのです。

でも、リクルートカードプラスの場合は月額利用額に対して2.0%のポイント付与となるので、非常に効率的にポイントを貯めることが可能なのです。

これは他のクレジットカードにくらべて非常に大きなアドバンテージですね!

ポイント還元率

リクルートカードプラスのポイント還元率は「2.0%」です。

月額利用料の2.0%で付与されたポイントを1ポイント1円で利用可能なので、非常に明朗会計なポイント制度ですね。

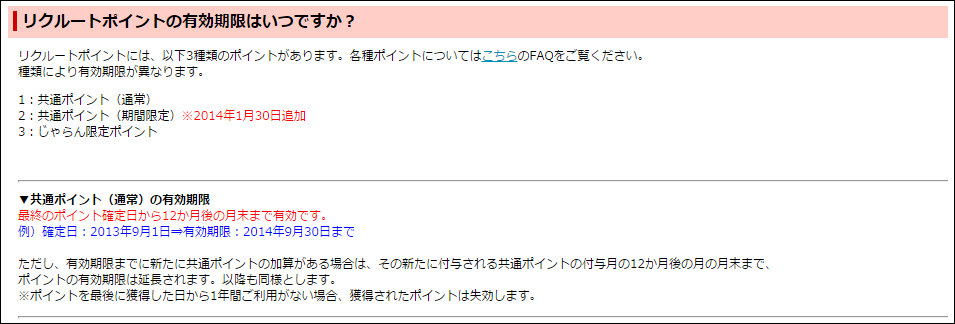

ポイントの有効期限

リクルートポイントの有効期限は「確定日から12か月後の月末(延長有り)」です。

延長有りで期限が1年間ということなので、リクルートカードプラスを利用している限りは実質有効期限無しですね。

年会費が必要なカードなので、逆に1年間も利用が無くてポイントが失効するとかの状況に陥っている場合は年会費が勿体無いのでさっさと解約してください(笑)

交換単位と利用方法

リクルートポイントの交換単位は1ポイントです。

1ポイント1円から利用可能であり、リクルート系列のサービスとponta提携サービスで利用可能です。

pontaポイントですと、「ローソン・ライフ・AOKI・ビックカメラ・大戸屋・WATAMI系列・昭和シェル石油・GEO等」で利用可能なので、それぞれのライフスタイルに合わせたポイント利用が可能となっております。

また、リクルートカードをpontaポイントに交換して、pontaポイントをローソンのお試し引換券として利用するとローソンの商品が定価の7割引き等で購入することができたりします。

こちらの記事でまとめておりますので、参考にして下さい。

link:Pontaはローソンでお試し引換券に交換すべし!半額以下が基本で超お得!

利用額に応じたボーナスポイント

リクルートカードプラスには利用額に応じたボーナスポイントはありません。

なので、常に還元率は2.0%となっており、利用すれば利用する程、年会費の代金が希薄化します。

年会費の元をとる為にも、クレジットカードで決済可能なものはすべてリクルートカードプラスにまとめるようにしましょう。

オプションサービス

次に、リクルートカードプラスに付帯しているオプションサービスをお伝えいたします。

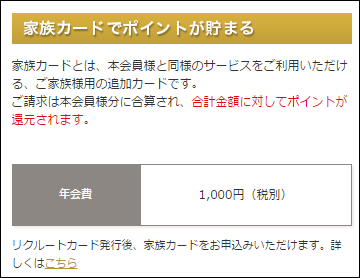

家族カード

家族カードの年会費は1000円(税抜)です。

還元率が高いのはいいのですが、本人会員と合わせると年会費が3000円(税抜)にもなってしまいまして、2人分の年会費(税込)を取り戻すにはで162000円の利用が必要になります。

家族カードの1000円(税抜)を取り戻そうと思うと、54000円の利用が必要なので、月々4500円以上の利用が家族で有る場合は発行しても良いかもしれません。

ただ、その場合も54000円利用して初めてポイント還元率が0%に到達するだけなので、無理に家族カードを発行するよりは年会費無料で還元率1.2%のリクルートカードを別で発行した方がよい場合が多い気がします。

基本は家族カードの発行は無しですかねー。

ETCカード

ETCカードの年会費は無料です。

ETCカードの利用額に対するポイント付与率も2.0%です。

年会費無料で高還元のETCカードが手に入るので、車やバイクでの移動が多い方は発行した方が良いかと思います。

link:[高速料金]ETCマイレージは登録しないと損!複雑な料金サービスを徹底解説!

優待サービス

リクルートカードプラスを持っていて受けることのできる優待サービスは特にありません。

サイトには「あなただけ特別ですよー」って感じで記載されてますが、これはもともとのリクルート系列のサービスを利用した際に付与されるポイントとリクルートカードプラスで付与されるポイントを合算しただけのものです。

なので、特に優待サービスはありませんので期待はしないでください・・・(泣)

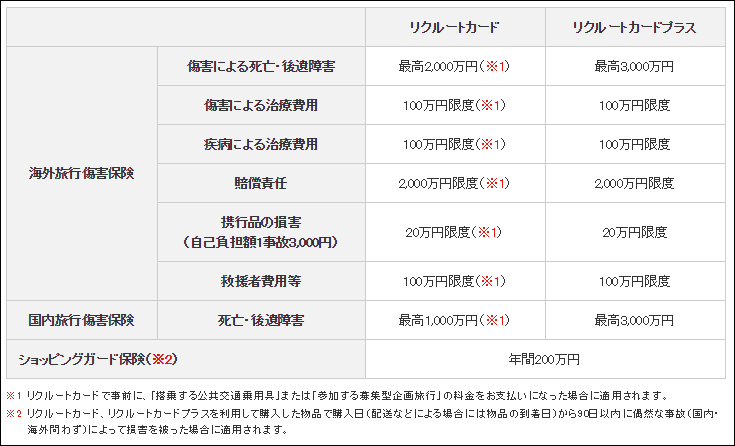

旅行傷害保険

旅行傷害保険は海外と国内の付帯保険があり、共に自動付帯となっております。

詳細は以下の通りです。

リクルートカードプラスは充実の旅行傷害保険を謳っておりますが、注意が必要です。

国内外で最大3000万円の補償が自動付帯と言うのはこの価格帯のクレジットカードでは破格に見えますが、国内旅行の場合ですと死亡・後遺障害の場合しか補償がありません。

死亡と後遺障害も万が一の保険ではありますが、お世話になる回数が多いのは交通事故での傷害治療や旅館でもらってしまった疾病治療の方だと思います。

最大3000万円と言うのは羽振りはいいですけど、何に対しての保険なのかを確認しておく必要があります。

内容を確認せずに過信しすぎているといざと言う時に大変なことになる可能性がありますので、ご注意ください。

ただ、どちらも自動付帯なのはありがたいので、国内はおまけ程度に考えておいて、本当に国内旅行傷害保険をクレジットカードの付帯保険でまかないたいならば、国内旅行の交通費や宿泊費の代金だけ別のカードで決済する等の対応が必要になります。

年会費無料のリクルートカードのVISAブランドならば、利用付帯で国内旅行傷害保険として入院と手術もまかなってくれますので専用に発行するってのもありかもしれません。

※普段から決済に気を使う必要が出てきますが・・・

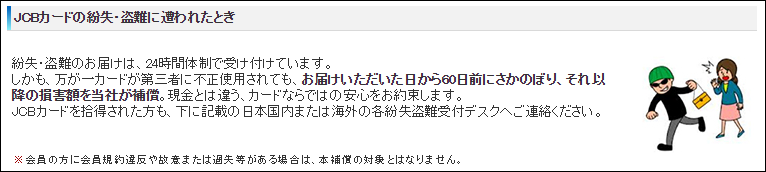

盗難・紛失補償

リクルートカードプラスには不正利用を防ぐための各種サービスがあります。

JCBの一般的な補償内容ですので、紛失や盗難での不正利用を恐れずに安心して街にカードを持って繰り出すことができると思います。

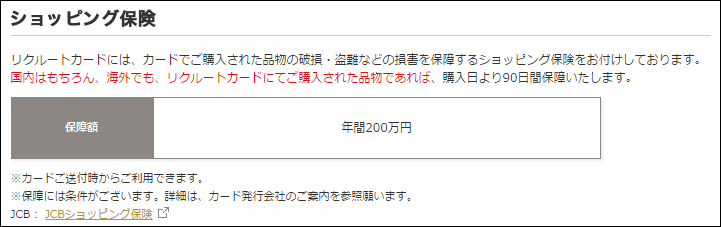

ショッピング保険

リクルートカードプラスにはカードで購入したものに対して、年間200万円までショッピング保険が付帯されています。

これ、かなり手厚いサービスになっております。

ショッピング保険自体は補償の対象にならない物がかなり多くて注意が必要ですが、同じカード発行会社のJACCSブランドのショッピングガードでは対象外であるノートパソコンがJCBの場合は補償対象とだったりします。

私ははショッピング保険を利用したことがありませんが、基本は不意に落として壊してしまった場合や盗難された時の補償ってイメージですかね。

自己負担額3000円は自腹になってしまいますが、年間200万円ものショッピング保険があれば、「リクルートカードで購入したバカラのグラスやロレックス、純金のAppleWatchを街に持っていっても、落として壊してしまったー!!」という心配から解放されますね!

置き忘れや紛失は補償対象外なのでお気をつけくださいね・・・。

電子マネーとの連携

リクルートカードプラスの電子マネーとの相性はかなり良いです。

SMART SUICAへのチャージでポイントが付与されないのはかなり惜しいのですが、2015年5月現在、nanacoにクレジットチャージをしてポイントが付与されるカードの中では、リクルートカードプラスが最大の還元率をほこります。

「漢方スタイルクラブカードのnanacoチャージポイント改悪」と「リクルートポイントとpontaポイントの相互交換開始」によって一気にnanacoチャージ界のスターダムにのし上がったリクルートカードプラスですが、あくまで付与されるポイントはリクルートポイントなのでポイントの利用方法についてはしっかりと考えた上でチャージを行ってください。

link:[nanaco]公共料金・税金・年金・保険料を節約する方法!クレジットチャージでポイントGET!

利用の際の注意点

ということで、リクルートカードプラスの魅力をお伝えしてきましたが、利用の際には以下の点に注意する必要があります。

付与されるポイントはリクルートポイントである

リクルートカードプラスの利用で付与されるポイントはリクルートポイントです。

あくまで現金ではありません。

他のクレジットカードでも同じ話ですが、還元率が高くでも還元されるものを有効活用できないと意味がありません。

ポイントの使いやすさと言う点では、REXカードのように還元率がリクルートカードプラスに劣っていても、実質現金還元出来るカードの方が正直使いやすいです。

生活に必要なお金として還元するという意味では、ホットペッパービューティで髪を切るお金に充てたり、仕事の出張で宿泊費の立替がある方は「じゃらん」で使ったりというところでしょうか。

ECサイト後発でまだまだ楽天市場とは規模は異なりますが、

ポンパレモールで生活品を購入するってのもありかと思います。

貯めたポイントをしっかりと有効活用することが可能かどうかは事前に考える必要があると思いますが、Pontaポイントとの相互交換により、ほぼ死角が無くなった最強カードの1つとなったのは間違い有りません。

ツアー型の国内旅行に参加される方は注意

旅行傷害保険の部分で少し触れましたが、国内のツアー型の旅行によく参加される方は注意が必要です。

リクルートカードは年会費が必要で高還元率のカードとなっておりますので、基本的にはメインカードでの使用が想定されます。

メインカードなので、基本的にあらゆる決済を集約するでしょう。

旅行のツアー代金も決済対象かと思いますが、リクルートカードプラスの場合、国内旅行傷害保険は死亡時と後遺障害を負った場合のみしか補償されません。

他のクレジットカードだと、REXカードや漢方スタイルクラブカードも高還元率でメインカード利用が想定されますが、国内旅行傷害保険が利用付帯となっており、入院・手術・通院保険が付いております。

また、高還元率のクレジットカードで国内旅行傷害保険が自動付帯なのはリクルートカードプラスくらいしかありませんので、基本的にはそのカードで決済しない限り国内旅行で何かあっても補償金がもらえないと思っておいた方がよいです。

その為、「高還元率のリクルートカードで国内旅行の代金を決済してしまったが故に、たまたまそのツアーで事故にあってもリクルートカードプラスからは補償金が出ないと言う事態になってしまう」のです。

ただ、国内旅行傷害保険でカバーされるのは、以下の場合のみですので、私みたいにバイクでうろうろしてキャンプ場で野宿する人間にはほぼ関係ありません・・・(泣)

-

【国内旅行中に国内旅行傷害保険が適用されるパターン】

- 被保険者が日本国内を旅行中、乗客として公共交通乗用具搭乗中に傷害を被った場合

- 被保険者が日本国内を旅行中、旅館、ホテル等の宿泊施設に宿泊者として滞在中に、火災・爆発事故により傷害を被った場合

- 被保険者が宿泊を伴う募集型企画旅行に参加中に傷害を被った場合

バスや飛行機で移動をして宿泊を伴うツアー型の旅行だと基本的に補償対象になると思いますので、自身のライフスタイルとクレジットカードの付帯保険でのリスクマネジメントとを鑑みて、「リクルートカードプラス1枚で行く」か、「別のクレジットカードを発行する」か、「特に気にしないか」等、数ある選択肢の中から判断して下さい。

こんな方にオススメ

今までの情報を総合するとリクルートカードプラスはこんな方にお勧めかと思います。

- 高還元率のメインカードをお探しの方

- リクルート系列のサービスやponta提携サービスを利用する方

- nanacoへのクレジットチャージができるカードを探している方

- ETCカードの利用額がかさんでいる方

- よくモノを落として壊す方(笑)

このあたりでしょうかね!

高還元率をうまく使いこなすことができれば非常に心強いメインカードになること間違いなしです!

まとめ

それではリクルートカードプラスのおさらい!

- ポイント還元率2.0%

- 年会費2000円(税抜)

- 無駄の少ない親切なポイント付与設計

- リクルートポイントとpontaの相互連携で幅広いサービスにポイント利用可能

- 充実の旅行付帯保険(死亡、後遺傷害補償)

- 年間200万円までのショッピング保険

- nanacoチャージポイントが付くカードで最大の還元率

クレジットカードをうまく活用することで、簡単に家計の節約が可能なので、自身のライフスタイルに合ったカードを選んで下さい。

賢くクレジットカードを利用して、より良い生活をつかみとりましょう!

【関連記事】

link:クオカードを3.8%引きで購入する方法!nanacoとクレジットカードのあわせ技!

link:[2015年版]1%~2%高還元率お勧めクレジットカード一覧!今年のメインカードはこれで決まり!

link:[nanaco]公共料金・税金・年金・保険料を節約する方法!クレジットチャージでポイントGET!

link:Pontaはローソンでお試し引換券に交換すべし!半額以下が基本で超お得!

link:「富とは持っているお金の額ではない、人生の選択肢の数である」と思うっていう話。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

-

クレジットカード

REXカードとは?1.5%のJデポ現金還元に充実の付帯保険!50万円以上…

-

クレジットカード

[How To]MUJI passportとMUJIカードの連携方法を徹…

-

クレジットカード

REX・漢方スタイル・Reader's改悪後の高還元率カードはどれが良い…

-

クレジットカード

[How To]MUJIカードの申込方法を徹底解説!簡単発行で1週間で手…

-

クレジットカード

[How to]漢方スタイルクラブカードのポイント交換方法を解説!簡単に…

-

クレジットカード

ダイソーでクレジットカード・電子マネーが使用可能か調べる方法

-

クレジットカード

P-one-Wizカードのリボ払い(ずっと全額コース)金額変更方法は?

-

クレジットカード

ヤフーカードは年会費無料で還元率1%!ロハコ・ヤフオク・ふるさと納税と相…

LINE@で限定情報をGET!

Feedlyで最新情報をGET!