別の記事で、REXカードはメインカードの性能を持つ非常に優秀なカードだとお伝え致しました。

link:REXカードの年会費・還元率・お得さを解説!還元率1.75%の実質現金還元でメインカードにオススメ!

REXカードの付帯保険で、旅行傷害保険かショッピングプロテクション(ショッピング保険)のどちらかを選べるというサービスがあります。

たんたんの想いとしては、どちらも一長一短であるが「その人のライフスタイルにあった選択をするべき」という身も蓋もない結論になりますが、どう判断して選択すればよいかをこの記事ではお伝えしたいと思います。

旅行に行く方は旅行傷害保険を、そうでない方はショッピングプロテクションがオススメ!自身のライフスタイルと照らし合わせて検討を!

目次

REXカードの付帯出来るサービス

というところで、まずはサービスの詳細内容を知らなければ比較ができませんので、それぞれのサービス内容を整理してみたいと思います。

ショッピングプロテクションの詳細

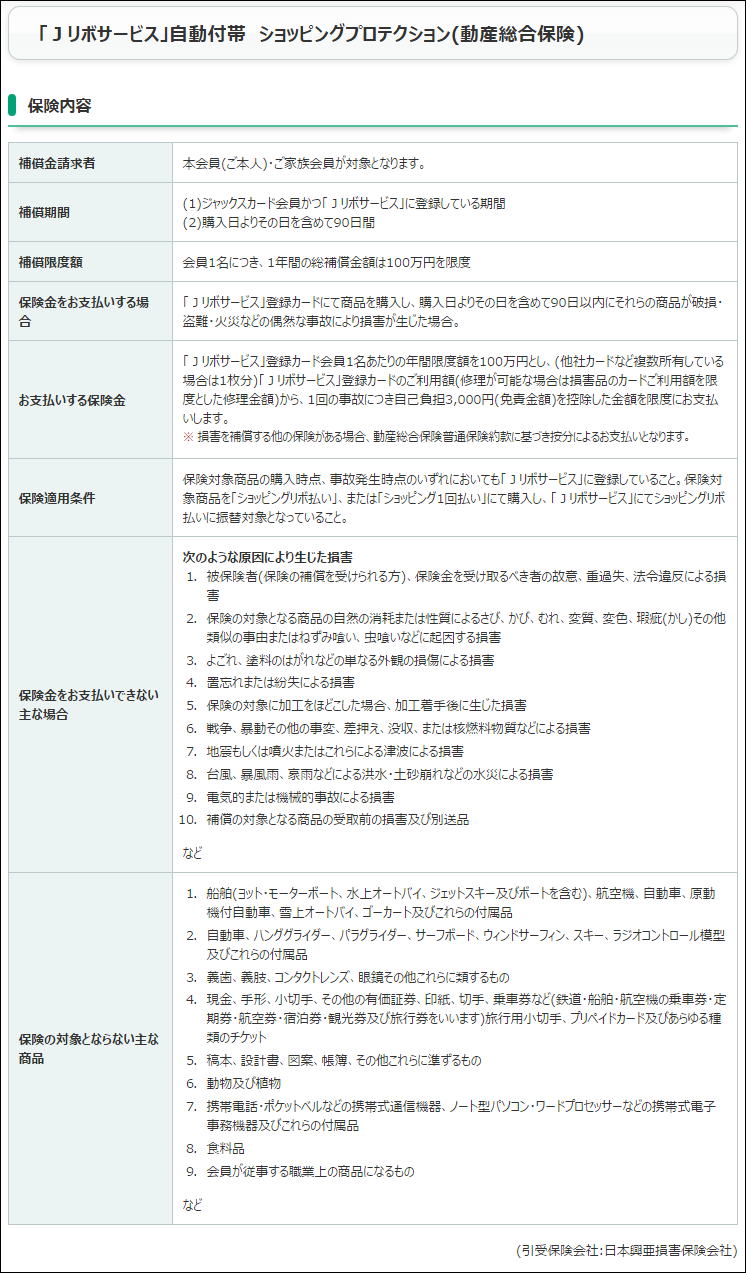

ショッピングプロテクションの詳細はこちらの公式HPに記載がありますが、カードの利用で購入した品物を自己負担3000円で金額保障してくれるという保険(年間100万円限度)サービスです。

JACCS系列のカードの場合は、リボ払いの場合は自動で付帯されるみたいですが、リボ払いは消費者金融並みの金利がかかりますので、利用しない前提です。

REXカードでは旅行傷害保険との選択で、リボ払いや一括払い等問わずにショッピングプロテクションを付帯させることが可能です。

ただ、注意しないといけないのは、保険の対象になる商品が限られているということです。

車両等の高額な商品は対象外となっており、他にもハードな使用が想定されるものや、日常生活で持ち歩く可能性が高い携帯電話やノートパソコンも対象外となっております。

ずらっとかなりの種類を並べられてますので、日常生活においては財布や時計等のブランド品といったアクセサリーや小物・食器・家電等がメインになるでしょうか。

また、置き忘れ等の紛失も補償対象外なので、使用していて誤っておとして壊れてしまったり飲み物を倒してぶっかけてしまった時に利用することになりそうですね。

旅行傷害保険の詳細

REXカードでは海外旅行傷害保険が自動付帯となっており、国内旅行傷害保険も利用付帯となっております。

海外では傷害・疾病補償が付帯されており、国内でも入院・手術・通院補償が付帯されているという充実した内容です。

例えば「充実の旅行傷害保険」を謳っているリクルートカードプラスなんかは、海外・国内の両方とも自動付帯ではありますが、国内傷害保険の場合は、死亡と後遺障害のみ補償される保険となっておりますので、利用しやすさや安心感ではREXカードの方が上だと思います。

また、国内旅行傷害保険は利用付帯ではありますが、REXカードは1.75%の高還元率でメインカードとして十分使用可能なので、メインカードで使用していれば利用付帯でも何の問題もないと思います。

どちらが良いのか?

というところでどちらを選択すべきなのか?について考えたいと思います。

ライフスタイルの観点で

まず、たんたんは自身のライフスタイルと照らし合わせて、旅行傷害保険を選択します。

基本的に旅行なんか行くことは無い人にとってはショッピングプロテクション1択で問題ないと思いますが、ドメイン名にもあるようにたんたんは旅行好きです。

で、旅行傷害保険についてですが。

海外旅行傷害保険ってのは他の無料カードでも自動付帯のものがあります。

例えば、エポスカードは年会費無料なのに破格の海外旅行保険が付帯されており、傷害補償最高200万円で疾病補償が最高270万円となっております。

そのため、海外旅行傷害保険が自動付帯の年会費無料カードが存在する限り、1枚のカードで海外と国内の旅行傷害保険を賄う必要はないと思っております。

しかし、国内旅行傷害保険が自動付帯と言うのは基本的に年会費1万円程度のゴールドカードレベルでしか無く、家計節約の助けになる高還元率クレジットカードに自動付帯はありません。

REXカードのように利用付帯かそもそもサービスの提供が無いかのどちらかです。

そのため、メインカードの性能を誇るカードに国内旅行傷害保険が付帯されていると言うのは非常に大きなメリットなのです。

メインカードで決済をしていれば旅行保険が付帯されるわけですから。

ショッピングプロテクションもなかなかの安心材料にはなりますが、どれくらい旅行に行くかと言う自身のライフスタイルで決めればよいと思います。

リスクヘッジの観点から

また、たんたんはリスクヘッジの観点からも旅行傷害保険をオススメ致します。

これは「旅行に行く際に負うリスク」と「ショッピングの決済をクレジットカードで行った際に負うリスク」の話です。

外務省のHPに各国の医療費事情が記載されていますが、例えばアメリカは日本に比べて非常に医療費が高いことで有名です。

病気や怪我など1回の入院で数百万円から1千万円になることを覚悟してください。

(外務省HP)

なんとも恐ろしいことが書いてありますが、要するに旅行に行く際の負うリスクってのは計測しずらいのです。

それに比べてショッピング時のリスクの限界と言うのは商品代金まで(買った商品を壊してしまう)と予め分かっています。

カードで決済した30万円のカメラを壊してしまっても30万円以上の損失はでないです。

カメラの落としついでに20万円のウェッジウッドの皿をたたき割った場合は別ですが・・・

もちろん、クレジットカードの旅行傷害保険で全てをカバーできるわけではありませんが、損失上限が分かっているショッピングプロテクションよりは、リスク評価が難しい旅行傷害保険の方が保険のカバー範囲が大きいと思うのです。

要はどちらの方が費用対効果が大きいかって点でして、個人的な想いとしては「旅行傷害保険の方が利用のすそ野も広く補償金額も大きいのでそちらの方がお得」という結論です。

ただ、あくまでたんたんのライフスタイルに合うのは旅行傷害保険だと言うだけで、海外も国内もあまり旅行に行かない方はショッピングプロテクションで間違いないと思います。

まとめ

クレジットカードは決済を一時的に肩代わりしてもらうだけの手段ではありません。

様々な付帯サービスもついておりますので、還元率だけでは無くオプション機能も含めてどのクレジットカードを申し込むかを判断すべきです。

こちらの記事ではREXカードの旅行傷害保険とショッピングプロテクションについてのみ記載しておりますが、REXカードはメインカードとして十分な性能を誇るカードです。

こちらの記事でまとめておりますので、参考にして下さい。

link:REXカードの年会費・還元率・お得さを解説!還元率1.75%の実質現金還元でメインカードにオススメ!

賢く使い倒して家計の助けに役立てていきましょうね!

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

-

クレジットカード

ウォルマートカードは西友で毎日3%引き!5日と20日は約5.5%還元!

-

クレジットカード

REXカードとは?1.5%のJデポ現金還元に充実の付帯保険!50万円以上…

-

クレジットカード

EPOSカードとは?年会費無料で多数の特典と破格の海外旅行保険!財布のお…

-

クレジットカード

リクルートカードとは?無料の1.2%還元でnanacoチャージも可!

-

クレジットカード

[How To]MUJIカードの申込方法を徹底解説!簡単発行で1週間で手…

-

クレジットカード

P-one-Wizカードのリボ払い(ずっと全額コース)金額変更方法は?

-

クレジットカード

[2015年版]1%~2%の高還元率お勧めクレジットカード一覧!メインカ…

-

クレジットカード

ヤフーカード到着後のオンライン初回登録方法を解説!

LINE@で限定情報をGET!

Feedlyで最新情報をGET!