老後に年金がもらえるか不安・・・。

そんな悩みをお持ちの方は多いのでは無いでしょうか?

その不安とはどこからくるものなのか?

自分がどんなリスクを負っているかが理解できていない時に不安になるのかと。

老後の生活が心配と感じるならば、どれくらいの貯蓄を築くことが出来れば、不安を取り除けるのか?を明確にしてみると良いのです。

って事で、ゆとりのある老後を送る為には、どれくらいのお金が必要かを計算してみたので、是非とも頭に入れておいてくださいねー!

老後にもらえる年金の額を知って、早めの行動を!

※この記事の画像は公式HPより引用しております

目次

年金って老後にもらえるもの?

そもそも年金って知ってます??

「あれでしょ、老後にお金がもらえる制度!」

と、お考えのあなた。

それは3つの年金の制度の1つにしかすぎません。

実際、年金と言うのは、老齢年金・障害年金・遺族年金の3種類があるのです。

※寡婦年金ってやつもありますが、遺族年金の上乗せみたいな感じなので、一旦おいておきます

で、よく言われる老後にお金がもらえる制度ってのは老齢年金を指します。

老齢年金ってどれくらいもらえるの?

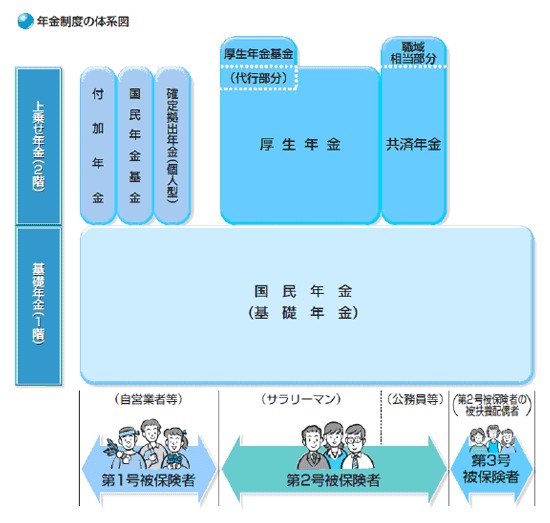

じゃあじゃあ、老齢年金ってどれくらいもらえるのか?って事なんですが、年金には1階部分の国民年金と2階部分の厚生年金がある事を押さえる必要があります。

国民年金も厚生年金も基本的に20歳~60歳まで納めて、65歳から年金を支給する制度ですが、国民年金は20歳~60歳の全て加入しています。

それに対して、厚生年金は会社勤めのサラリーマンの方が加入しているもので、会社に勤めている間に国民年金に上乗せで支払っております。

いわゆる二階建てって呼ばれているやつです。

一階部分の国民年金は年間780100円が満額の支給額となっていて、国民年金を納付した月数が少なかったり減免、免除があれば、受け取る金額が減っていきます。

二階部分の厚生年金は毎月の収入に寄って支払う金額が変わり、その分将来受け取る金額も連動します。

なので、年金の受給額は納めた金額次第と言うのが答えとなります。

年金支給額の平均金額ってどれくらい?

なんて事を言ってしまうと身も蓋もないので、厚生労働省が発表している平均値的なものを紹介いたします。

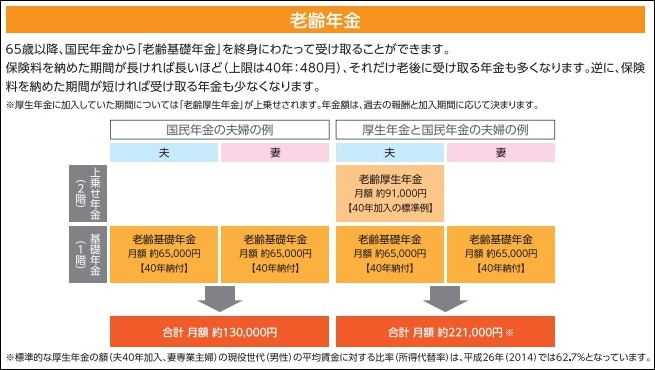

- 夫婦ともに国民年金に40年加入していた場合:月額約130000円

- 夫が40年間会社勤めで、奥さんがずっと扶養の範囲内だった場合:月額221000円

いかがでしょうか?

正直、これだけで暮らすにはなかなか厳しい金額だと思います。

また、この例にあります、厚生年金が月額91000円支給される為の毎月の収入は大体額面で30万円ちょっとです。

年収で言うと400万円弱ってところですね。

年々厚生年金保険料が上がってますし、生まれによって年金の支給額計算方法も変わるので、厳密な平均ってのを出すのは厳しいですが、税務署が出している平成26年度の給与平均が415万円(全年齢男女非正規全て含む)なので、大きくは外れていないかとは思います。

この数字から感じ取るべき事は、年金だけじゃとても生活が出来ない!!って事ですね・・・。

なんとも世知辛い世の中になったもんです。

老後の生活をに必要な年金の金額は?

ではでは、老後に必要となる生活費の平均はいくらぐらいなのでしょうか?

受け取る年金の金額と支払う生活費の差がマイナスであれば、その分だけ年金受給前にお金を貯めておかないといけないって事になりますね!

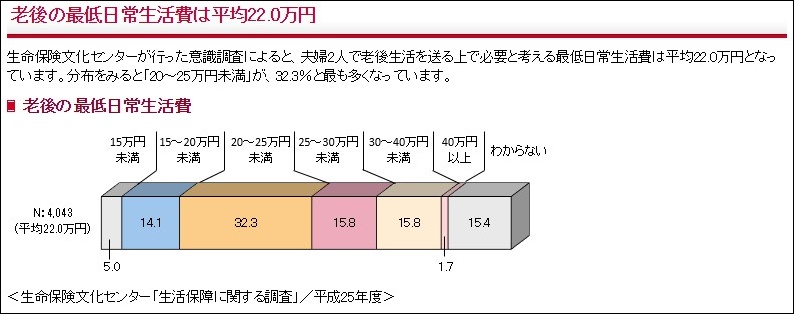

生命保険文化センターが4000人程にアンケートを取った結果、老後の最低日常生活費は平均22万円と言う結果が出ております。

なので、国民年金のみの夫婦は毎月9万円の赤字となり、平均的な厚生年金を受け取る家庭は毎月プラス1000円となるわけです。

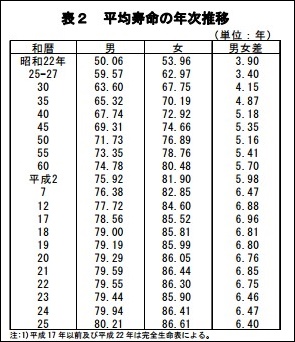

男性の平均寿命が80歳、女性の平均寿命が86歳となっている今のご時世、65歳以降も15年、20年と人生が待っているわけです。

例えば、65歳から85歳まで毎月9万円の赤字が出てしまう場合は、9万円×12か月×20年間=2160万円もの金額が必要となる計算になります。

おー、これはやばいやばい。

国民年金のみの夫婦は、65歳までに2000万円近く貯めないと赤字になってしまうって事です。

ゆとりのある老後の生活を送る為に必要なお金は?

これだけでもなかなか悲しくなる数字ですけど、まだ追い打ちがあります。

毎月22万円ってのはあくまで最低限のお金って事なので、定年後のセカンドライフで色んな山を登ったり、世界一周に行ったり、バイクで仲良くツーリングしたりとゆとりのある生活を送るにはもっと多くのお金が必要という事です。

65歳から20年間ずーっと趣味も無く、爪に火を点す生活をしたい人なんかいないでしょう。

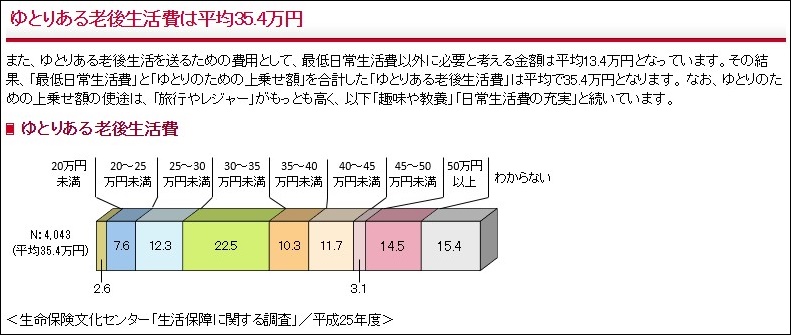

ではでは、いくら必要なのかって事ですが、これまた生活保険文化センターのアンケート結果にありまして、なんと平均35.4万円って結果が出ております。

生活費以外に使えるお金として、毎月13.4万円があるとゆとりのある生活を送れると考えている方が多いみたいです。

じゃあ、月額13万円の国民年金夫婦と月額221000円のサラリー専業主婦夫婦の場合だと、それぞれ毎月22.4万円と13.3万円の赤字となります。

85歳まで20年間楽しく生きる事を考えると、国民年金夫婦だと5376万円の赤字で、サラリー専業主婦夫婦だと3192万円の赤字となってしまうわけです。

やーん、なんか実感のわかない数字ばかり出てきますね・・・泣

どれくらいの金額を毎月貯めればよいのか?

と、国民年金夫婦は65歳までに5376万円を、サラリー専業主婦夫婦だと3192万円を貯めていれば、老後がまったり楽しく過ごせるので、めげずにそこに行きつくにはどれくらいお金を貯めればよいかを考えてみましょう。

まぁ、正直お金の事を考えだすのが20代の終わりごろだと思うので、30歳~60歳までの30年間で上記の金額を貯めればOKとなります。

退職金がどどんと出る場合もありますが、年金が65歳から支給されるかも保障されていないと思っているので、退職金を考慮せずに考えてみましょう。

年間180万円の貯金は結構きついと思いますが、年間100万円なら頑張ればなんとかなりそうな気がしますね!

平均平均で計算しているので、かなりざっくりではありますが、知っておいてほしい事はただ1つ。

先の事を何も考えていないとマジでやばいって事です。

大切なのは我慢では無く、選択できる知恵を身に付ける事

うちの両親も将来の事を考えて行動するのが非常に苦手だったんだと思います。

でも、これだけ統計情報が出ていて、平均値で計算しても結構キツイ数値が出ているなら、何とか行動を起こさないといけないかと思います。

そして大事なのは身を削って我慢するのは間違いということです。

65歳以降を生きる為に、今を犠牲にするなんて何のために生きているか分からなくなってしまいます。

なので、家計の中の無駄を省いて、自分が本当に必要としているサービスに対してのみ対価を支払うようにする。

そしてその上で収入が足りないなら、スキルアップを図って、今よりも多くの収入を得れる職に就くか、副業でお金を稼ぐか。

そうして貯まったお金を少しずつ運用する。

この順番でやれば、絶対に家計は良くなります。

マジデヤバイと感じたなら、今日から家計と向き合っていきましょう。

続けていれば、絶対に改善する事は出来ます。

そうして、力を養って家族みんなが笑顔で過ごせる未来を作っていきましょう!

まとめ

それではまとめ!

- 老後に最低限の生活を送るには、国民年金の夫婦は65歳までに2000万円の貯蓄を、サラリー専業主婦夫婦は年金のみでいけるかも?

- 老後にゆとりのある生活を送るには、国民年金の夫婦は65歳までに5400万円の貯蓄を、サラリー専業主婦夫婦は3200万円の貯蓄を!

- 我慢は大敵、まずは支出と向き合おう

やれ年金問題やら言われておりますが、実際に出ているデータを基に計算してみると、どれくらいのリスクなのかが明確になります。

リスクが明確になれば、回避するのか、軽減するのか、受け入れるのか、色んな選択肢を前もって選ぶことが出来ますね。

毎月の固定費を1万円浮かすことが出来れば、40年間で480万円もの効果が出ます。

知らない、分からない、面倒くさい。

その壁を乗り換える勇気を持って行動すれば、必ず人生は変わります。

私は親の借金を返済する経験がきっかけでお金に詳しくなろうと思えましたが、実際将来の事なんて実感が無い事の方がほとんど。

でも、計算をしてみるとそのリスクの大きさをどうしても感じる事になるので、このデータが参考になればと思います。

この記事が少しでもあなたの人生の糧になれば幸いです。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

LINE@で限定情報をGET!

Feedlyで最新情報をGET!