どうも、家計ぶった斬りブロガーのたんたん(@tsurutantan)です。

とっても、胡散臭いタイトルですね笑い。

ただ、残念ながら、楽して稼ごうなんて甘い話ではありません笑

どちらかというと知識を以って賢く生きようという話です。

支払い方法を還元率の良いクレジットカードにまとめるだけなので非常に簡単ですが、一切の我慢が必要無く誰しもに当てはまる話なので、まずは支払い方法を変える事で土台作りをすることをオススメしております。

損してる8割側に入るか、得している2割側に入るか、その選択とタイミングはあなた次第です。

具体的にどのクレジットカードが良いのか?という事も含めてお伝え致しますね!

※この記事の画像は公式HPより引用しております

目次

日本人の82.8%の方は年間2万円程損をしている

クレジットカードを利用すればポイントがついてお得というイメージ自体は、おそらくほとんどの方が持っていると思います。

ただ、実際にクレジットカードの利用額を見ると、82.8%もの人がクレジットカードを利用していないというデータが出ております。

また、総務省出している統計データも併せて鑑みると、かなりざっくりですが8割近くの人が年間1,2万円程は損しているという計算ができます。

年間2万円の損を防げれば、30年あれば60万円も取り返す事が出来るのです。

それも早くクレジットカードを利用すればするほど、効果は長くなり、金額は大きくなります。

家計見直しの視点から、クレジットカードを賢く利用する事がどれだけ大切かをお伝えしていきます。

日本人のクレジットカード利用率は17.2%

日本の消費で出て行ったお金の合計を表す民間最終消費支出は295兆3920億円です。

数字が大きすぎて良く分かりませんが、2015年のGDPが530兆4657億円だそうなので、ざっくり収入の55%程が消費で出て行ってる感じですね。

で、この消費で出て行った295兆3920億円のうち、なんと日本は現金決済が82.8%を占めてるんですね。

クレジットカード、デビットカード、電子マネーの流通総額は50兆9260億円で全体の17.2%にしかすぎません。

また、これは世界的に見てかなり低い数字でして、先進国の中でもダントツに低い利用率だと分かります。

-

【世界各国のクレジットカード、デビットカード、電子マネーの決済比率】

- アメリカ:40.4%

- 韓国:85.0%

- シンガポール:55.7%

- 日本:17.2%

- インド:34.5%

- カナダ:55.5%

国によってクレジットカードよりも、デビットカードの決済比率の高い国もありますが、日本の現金主義は世界的に見ても根強い事が分かります。

年間1万円~2万円以上損をしている人がほとんど

じゃあ、今支払っている現金を還元率1%のカードを利用に置き換えた場合、どれくらいの金額が変わるか考えてみましょう。

総務省が出している家計調査報告というデータがあります。

そのデータを見ると、働いている人がいる2人以上の世帯の毎月の平均周囲は以下の通りです。

- 収入合計:456903円

- 非消費支出:81550円

- 可処分所得:375353円

- 消費支出:314105円

税金・健康保険・年金は非消費支出に含まれるので、消費支出ってやつが手取りから毎月出て行ったお金の合計金額ですね。

31万円程で、2人以上の世帯であればこれくらいの金額になるでしょう。

この31万円の中に家賃も含まれておりますので、基本的に家賃はクレジットカードは払えないです。

その他、飲食店やスーパーでもクレジットカードに対応していないお店はありますが、もろもろを差し引いても、月に10万円~15万円程はクレジットカードで決済できる支払いがあるかと思います。

通信費、保険料、食費、買い物、飲み会、交通費などなどですね。

仮に月に10万円を現金支払いからクレジットカードに変えたら、1か月で1000円のお金が浮く計算になるわけです。

年間で言えば12000円にもなるんです。

毎月の支払いが15万円であれば、月に1500円で、年間18000円ものお金になります。

-

■月10万円の支払いの場合

- 毎月1000円お得

- 年間12000円お得

- 30年で360000円お得

- 毎月1500円お得

- 年間18000円お得

- 30年で540000円お得

■月15万円の支払いの場合

一切我慢してないのに、得するってところがポイントですね!

それに支払い方を変えれば、来年も再来年もその次もずっと得するわけです。

僕は基本的に支払いは知り合いのお店以外は現金を使わない(カードの支払いはお店側に手数料が発生する)ので、現金でずっと払い続けている人と、30年間で、数十万円もの差が発生しているんです。

一切、我慢はしてないのにです。

82.8%側の現金支払いで恩恵を受けれない側にい続けるのか、17.2%側の我慢せずに得している側に行くのか。

その選択はあなたが決めるしかないのです。

クレジットカード持たないデメリット

また、あんまり意識されることは無いですが、クレジットカードを持たないデメリットもあります。

格安SIMの契約が出来ない=支払い能力ある人か分からない

これね、正直かなり大きいのですが、格安SIMの契約は基本的にクレジットカードでしかできません。

OCN モバイル ONEやもしもシークス等、口座振替でも契約できる事業者もありますが、もしもシークスは口座振替の場合は保証金6,000円が別途必要だったりします。

そもそもクレジットカードのクレジットは信用という意味です。

つまり、信用が無い方はクレジットカードを持てないのですね。

破産、債務整理をすると5年はクレジットカードの発行が出来ないと言われてますし、CICという信用情報を登録する機関に2年間のクレジットカードの支払い履歴(支払い・遅延・滞納等)が記録されております。

クレジットカードを発行し利用する事で、支払い能力があることを証明できますが、クレジットカードを持ってない方は履歴がゼロなので、金融機関によっては支払い能力があるか不明と見えちゃうんですよね。

たとえ、現金をたくさん持っていようがです。

それに、格安SIMを利用すれば、通話をほとんどしない方は、6割の方が1600円程、8割の方が2200円程にスマホの料金を抑える事が出来ます。

この金額は月額料金ですからね笑!

支払い能力があることも証明できないし、格安SIMも契約出来ないとなると、金銭的にかなり大きな差が出来てしまいます。

そういった意味でもクレジットカードは発行して使い倒した方が良いと思います!

【絶対保有】メイン使用・特典豊富で必ず持っておいた方が良いクレジットカード

まずは絶対に誰しもが持っていた方が良いカードです。

還元率でお得に支払うだけじゃなくて、クレジットカードには様々な特典がついています。

このカードたちは必ず押さえておいてください。

なんて言っても全て年会費無料ですから!笑

P-one Wizカード

- 年会費:無料

- 還元率:1.5%程

- 特徴1:請求額から1%offと0.5%のポイント(Tポイントに交換可能)

- 特徴2:カード発行から3か月は還元率2.5%程(0.5%のポイントが3倍)

- 注意点:カード発行時はリボ払いになってるのでネットからのリボの解除をした方が良い

P-one Wizカードは年会費無料で還元率が1.5%というメインの決済に非常に使えるカードです。

また、1.5%というのが請求額から1%offと0.5%のポケットポイント(Tポイントに交換可能)でして、現金還元という超優秀なカードです。

ポイントでもらうよりも、現金で返ってくる方が使い道ははるかに多いですからね。

ただ、1点だけ注意があって、発行時はリボ払い専用のカードになっているという事です。

到着後、ネットでログインして簡単に解除できますので、その点だけ注意ください。

銀行金利がメガバンクの120倍!イオンカードセレクト

![]()

- 年会費:無料

- 還元率:0.5%

- 特徴1:イオン銀行の普通預金金利が0.12%にUP

- 特徴2:毎月20日・30日の「お客さま感謝デー」は5%off

イオンカードセレクト![]() はイオン銀行のキャッシュカードとクレジットカードが1つになったものです。

はイオン銀行のキャッシュカードとクレジットカードが1つになったものです。

このカードの特徴は何といっても、イオン銀行の普通預金金利が0.12%になる事です!

2017年現在、大手メガバンクの普通預金金利は0.001%なので、120倍の金利なのです。

100万円預けて年間10円増える銀行と1200円増える銀行でしたら、どちらが良いですか?

また、イオングループで毎月20日、30日のお客様感謝デーで5%offとなるので、イオンで買い物をされる方はマストアイテムです。

メインの決済で利用するというよりは、イオンでの買い物と、イオン銀行の預金金利をアップさせてメインの銀行として利用するのがおススメなカードです。

年会費なので間違いなく持っていて損はありません。

あわせて読みたい

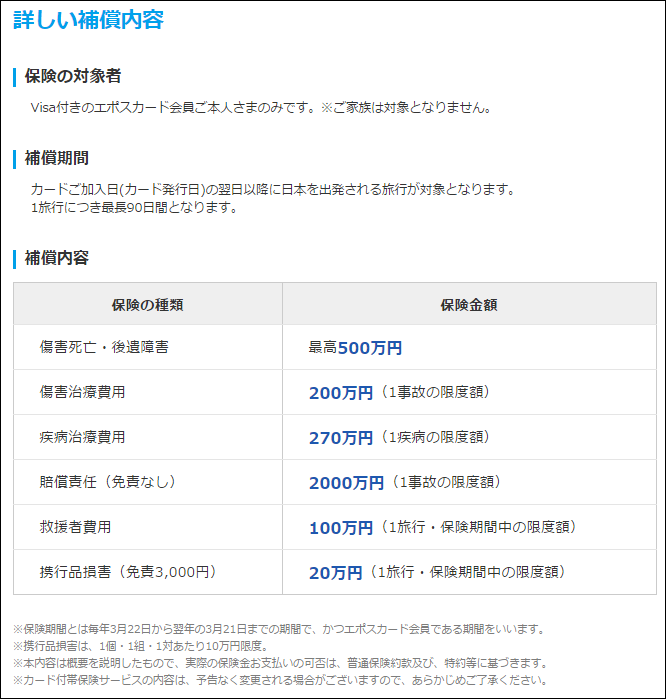

海外旅行とショッピングのお供!エポスカード

- 年会費:無料

- 還元率:0.5%

- 特徴1:年会費無料のカードで海外旅行保険が自動付帯!

- 特徴2:全国7000店舗以上で優待サービス受ける事が出来る

エポスカードは持っているだけで色んな特典・優待サービスを受けれるカードです!

例えば、Royal Hostでの飲食代が10%off、BIG ECHO・カラオケ館・SHIDAXのルーム料金が30%off等の色んなお店での優待を受ける事が出来ます。

また、海外旅行傷害保険が自動付帯でかなり強いです。

年会費無料のカードだと、そのカードで決済をかけないと旅行時に保険が使えない利用付帯ばかりですが、エポスカードは持ってるだけで利用できる自動付帯なのです。

年会費無料でカードを財布に入れておき、お店で提示したり海外に持っていくだけでよいので、持っておかない理由は無いくらいのお得さかと思います。

毎年無印良品で無料で買い物が出来る!MUJIカード

- 年会費:無料

- 還元率:0.5%

- 特徴1:無印良品で使えるポイントが毎年1000円~1500円分付与される

- 特徴2:無印良品習慣の利用で10%off

- 特徴3:無印良品の利用で還元率1.8%

MUJIカードは都会に行くことがある方はもって置いた方が良いカードです。

なんといっても無印良品で使えるポイントが毎年1000円~1500円分付与されるというのが大きな特徴です!

だいたい都会には無印良品のお店はありますし、数百円から売っているものも多いので、付与されるポイントで買い物に充てる事が出来ます。

こちらのカードもメインでの利用には還元率が高くありませんが、無印良品での利用だと還元率1.8%まで高める事が出来るので、無印良品で買い物をされる方は必須のカードかと思います!

【ポイント大量GET】入会キャンペーンのポイントが豊富な年会費無料のクレジットカード

次は、メインの利用にも十分使えるし、入会キャンペーンがかなり手厚くて、お得なカード達です!

カードの枠が足りなくなった際に、こちらのカードたちを利用する事も良くありますので、持ってても損はありません。

ヤフオク、ロハコ、Yahooショッピングユーザ必須のヤフーカード

- 年会費:無料

- 還元率:1%

- 特徴1:

ロハコ、

Yahoo!ショッピング、ヤフオクでの利用で+1%のポイント付与

- 特徴2:入会キャンペーンのポイントが凄い

ヤフーカードは年会費無料で利用額の1%のTポイントが付くカードです。

ロハコ、

Yahoo!ショッピング、ヤフオクでの利用で+1%のポイントが付与されるので、ヤフオクのヘビーユーザである僕はガンガン使っております。

また、入会キャンペーンで付与されるポイントがかなり多いのも特徴です。

年会費無料なので、カード申し込みをして入会ポイントをまずは利用して使い勝手を確かめるのも良いかと思います。

楽天サービス利用のユーザ必須!楽天カード

- 年会費:無料

- 還元率:1%

- 特徴1:入会キャンペーンのポイントが豊富

- 特徴2:普通に利用するのもバランスが良い

楽天カードは年会費無料で利用額の1%の楽天スーパーポイントが付与される分かりやすいカードです。

入会キャンペーンで付与されるポイントも多く、楽天系のサービスで利用できるので、ポイントの用途は幅広いです。

カードを利用しないといけませんが海外旅行傷害保険もついてますし、楽天の「ダイヤモンド会員」・「プラチナ会員」はETCカードの料金も無料になるので、普通の利用でも十分使えるカードです。

ざくざくPontaポイントがたまる!リクルートカード

- 年会費:無料

- 還元率:1.2%

- 特徴1:入会キャンペーンが充実

リクルートカードは年会費無料のカードでポイント還元率が1.2%と高還元率のカードです。

Pontaポイントがたまるので、昭和シェルやローソンでポイントを利用する事ができます。

Pontaポイントはローソンでお試し券として利用すれば、還元率は1.2%を大きく超えて、5%~10%等にもなりえます!

入会キャンペーンも充実しており、年会費無料なので、こちらのカードも一度利用してみて試してみると良いかと思います。

【ハマれば最強】条件に当てはまるクレジットカード

最後に、利用条件に当てはまる方は必ず持っておいた方が良いカードの紹介です。

利用方法では他のカードを圧倒する性能を持っているカードばかりです。

西友で買い物するなら必須!ウォールマートセゾンカード

- 年会費:無料

- 還元率:0.5%

- 特徴1:西友での買い物が毎日3%引き!5日と20日は約5.5%還元!

- 特徴2:AMEXで珍しい年会費無料カード

西友で買い物をする事がある方は必須のカードです。

なんといっても西友での買い物が毎日3%offになり、5日と20日はポイント還元も含めると5.5%もの還元になるからです。

他のカードを利用しても3%の還元率は出ませんので、西友無双のカードです!

西友は昔僕も家の近くにあって利用してましたが、24時間空いていて普通にものも安かったので便利なお店でした。

当時、このカードの存在を知らなかったことが悔やまれます・・・。

西友での買い物を少しでもする方は必ず持っておいてくださいね!

都会で働く出来るサラリーマンに!セゾンゴールド・アメリカン・ エキスプレス・カード

- 年会費:10800円(初年度無料)

- 還元率:0.5%~1%

- 特徴1:充実した海外旅行保険と付帯サービス(空港ラウンジの利用等)

- 特徴2:コナミスポーツの法人会員利用が可能

セゾンゴールド・アメリカン・ エキスプレス・カードは年会費10800円のゴールドカードです。

カードで節約するという流れで年会費1万円のカードが出てきましたが、これは特典が人によっては1万円以上を余裕でペイ出来るくらい手厚いからです。

ゴールドカードなので、国内の空港のラウンジは無料で使えますし、海外旅行傷害保険が最高5,000万円を自動付帯とサービスが手厚いのはもちろんです。

また、それだけでなく、コナミスポーツのジムを法人会員での利用が出来るのが大きな特徴です。

ジムの月額料金は1万円近くになることも多く、大きな出費となりますが、必ず料金を取り戻せるかというと中々不安な部分もあります。

アクセスが便利な場所に多くあるコナミスポーツですが、法人会員の場合は月額料金での支払い以外に、利用の都度支払う事が可能です。

ざっくり月に4,5回利用すれば、月額会員で利用した方が安い事が多いですが、初めは週1回から初めて習慣づいてきたら月額会員に移行してもよいかと思います。

そして、セゾンゴールド・アメリカン・ エキスプレス・カードは初年度の年会費は無料でして、カード保有の方はコナミにの法人会員での利用が可能なのです!

1年間はコナミスポーツが無料で法人会員として利用可能となるカードなので、まずは利用してみて自分の習慣になってきたら変更を検討すれば、ジムの月額料金も無駄になる可能性が下がります。

ジムで体を絞って、海外旅行にちょくちょく行かれる方でしたら、間違いなく持ってて損は無いと思います。

まとめ

それではまとめ!

クレジットカード使い倒して賢く得しよう!

支払い方法を変えるだけで、年間万単位で変わるクレジットカード。

8割の日本人が得する支払い方を利用していないこの事実をどう感じるかは人それぞれですが、時代はどんどん変わるので、新しいものを賢く利用した方が確実に選択肢は広がります。

遠くの安いスーパーに買い物に行く、飲み会を我慢する、食費をけちる前に、賢く得する方法を是非とも試してください。

この記事が少しでもあなたの人生の糧になれば幸いです。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

-

クレジットカード

クレジットカード

Jデポとは何?JACCSのカード請求額から割引可能!実質現金還元で使い勝…

-

クレジットカード

フィットネスジムの月額料金を安くするには、コナミスポーツの法人会員がおす…

-

クレジットカード

[2015年版]1%~2%の高還元率お勧めクレジットカード一覧!メインカ…

-

クレジットカード

[How To]ウォルマートセゾンカードの申し込み方法を解説!申し込んで…

-

クレジットカード

[How to]漢方スタイルクラブカードのポイント交換方法を解説!簡単に…

-

クレジットカード

食費削減!スーパーマーケットの買い物はクレジットカードで得しよう!

-

クレジットカード

REXカードとは?1.5%のJデポ現金還元に充実の付帯保険!50万円以上…

-

クレジットカード

イオンカード(WAON一体型)は年会費無料で毎月20・30日が5%off!

LINE@で限定情報をGET!

Feedlyで最新情報をGET!

クレジットカード使い倒して賢く得しよう!