クレジットカードのリボ払いって何?

リボ払いはリボルビング払いの略でして、クレジットの建て替え金額を毎月定額で支払う決済方法です。

ただ、手数料がかなりが高めなので、何も知らずにリボ払いを続けていると、なかなかの手数料を支払い続ける事になります。

ですので、知らず知らずにリボ払いを選択するのではなくて、しっかりと知識を付けたうえでカードを利用するようにして下さいね。

リボ払いの中身を知らずに利用する事はやめよう!

※この記事の画像は公式HPより引用しております

目次

リボ払いは毎月定額を支払う決済方法

冒頭でちょこっと紹介いたしましたが、リボ払いとはクレジット会社に立て替えてもらった支払いを毎月定額で支払う決済方法です。

例えば、カードのリボ払いで5万円分の買い物をしても、リボ払いの金額が5000円であれば、毎月5000円+手数料の支払いのみとなります。

大きな買い物でも、毎月支払う金額が少なくて気軽に買い物ができる・・・!

だったら良いのですが、もちろんそんなことはそんな事はありません。

建て替えてもらったお金を分割で支払うので、手数料がかかってしまう事を意識しなければいけません。

その正体は借金で手数料がモリモリ

そもそも買い物をするのにお金は必要ですから、カード会社に立て替えてもらっている時点でそれは借金です。

リボ払いの場合は、利息という形ではありませんが、毎月の残高に手数料が乗っかります。

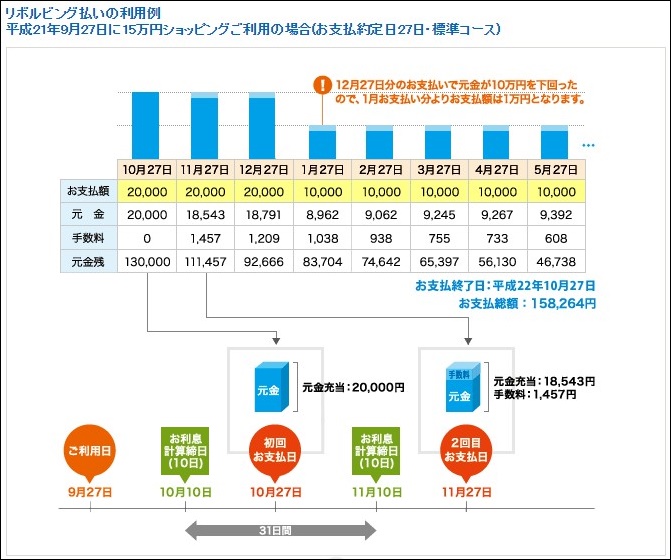

実際にどれくらいの手数料がかかるかは、こちらのサイトの例を用いてお伝え致します。

この例は15万円をリボ払いで支払い、残高10万円以上の時は毎月2万円を、残高10万円以下の時は毎月1万円を支払う場合の手数料です。

ちなみに手数料は年間13.2%での計算との事。

立て替えてもらっている15万円の支払いに2万円×3か月=6万円と1万円×9か月=9万円が必要になりますが、毎月の残高に応じて手数料が上乗せされるのです。

12か月かけて15万円を返済しておりますが、手数料も含めた総額は158264円になっているのが分かります。

たった8264円と思われる方もいるかもしれませんが、年利で言うとだいたい5.5%程度の手数料ですね。

手数料を払う事で手元に何か残る訳ではないのですが、総額の5%もの手数料が必要となる訳です。

ちなみにこの例は毎月の支払総額が比較的多いので、毎月の手数料が少なめになっておりますし、手数料も低めで計算しています。

毎月の支払い金額が少ないほど手数料の総額が多くなる

言葉にすると当たり前なのですが、毎月の支払いが少ないほど残高が減るスピードが遅くなるので、その分残高にかかる手数料の合計も多くなるのです。

イオンカードのように毎月の支払金額毎にコース名をつけているカード会社も多いですが、コース名だけでは毎月の支払金額が分からない事も多いので、コースの中身を確認する必要があります。

ちなみに10万円の買い物を毎月2000円のリボ払いで支払うと、支払い総額は13万1570円にもなりまして、購入金額の30%上乗せで支払わないといけなくなります。

※この例は年利15%で計算しています

10万円のものを13万円で買うとなると3割増しになってしまうので、かなりの出費増ですね・・・。

毎月の支払金額を少なくする事で、料金を抑えているように見えるのがリボ払いの怖いところなので、総支払額を意識するようにしてくださいね!

と言うか、そもそもお金を前借りしないといけない状況が良くないので、まずはそこを改善すべき

リボ払いで大きな買い物をしなければいけない状況と言うのは、今手元にお金が無いという状況かと思います。

今、手元にお金が無いからと言って、先のお金を前借して買い物をしているのは家計の赤信号です。

赤信号の状態に加えて、手数料まで払っていたらなかなかお金はたまりません・・・。

なので、お金を借りようと考えた時は、一度立ち止まって本当に今借りるべきなのかを考えるようにしてください。

そうやって一つ一つ判断を積み重ねる事で、家計力は高まります。

一番やばいのは浪費の為の前借りが当たり前になってしまう事

自信の収入を超えたお金を前借しようとするのは良くないですが、浪費の為に収入の前借りをする事に対して危機感が無くなる事の方がもっとやばいです。

家計は自らとの戦いなので、浪費で収入を前借りするのは一番の禁じ手です。

今手元にお金が無いなら、「我慢する」・「無駄を省く」・「収入を増やす」の3つしか選択肢をまずとるべきです。

そこに「手数料を払って前借りする」を追加すると、お金が貯まる家計からは程遠くなってしまいます。

その感覚だけは忘れない様にしてくださいね!

大事なのは支払総額です。

リボ払いを選択する方法は3つある

と、リボ払いの注意点をお伝えしてきましたが、使い方もまとめておきますねー。

カードでの支払い時にリボ払いを宣言

1つ目の利用方法はカード利用時に「リボ払いで!」と店員さんの前で高らかに宣言する方法です。

もちろんカードがリボ払いに対応している必要がありますが、なるべく買い物の際は「一括で」と言える家計を目指しましょう。

カード決済後、明細確定前にリボ払いに変更する

クレジットカードを利用していると「今月の支払いはいつもより多いからリボ払いいしませんかー?」とかメールが来たりします。

お店等で決済をした後でも、リボ払いに変更することが可能です。

カード自体がリボ払い専用のものもある

これは少数派ですが、クレジットカード自体がリボ払い専用のものもあるのです。

例えば、ポケットカードが発行しているP-one Wizカードです。

このカードは年会費無料で還元率が約1.5%(請求額から1%offと0.5%のTポイント)と非常に優秀なカードですが、発行時はリボ払い専用カードです。

ネットで手続きをすれば、リボ払いは解除出来るのですが、気づかずリボ払いで支払い続けていると手数料がかかってしまいます。

link:P-one-Wizカードのリボ払い(ずっと全額コース)金額変更方法は?

私もメインで使っているカードでして、リボ払いの解除をして日々の決済に利用しております。

link:P-one Wizカードは年会費無料で還元率1.5%!3か月は2.5%還元の超高還元!

まとめ

それではまとめ!

- カードで決済した残高に対して、毎月の支払金額が一定

- 毎月の残高分だけ手数料がかかる

- 毎月の支払金額が少ない程、残高が減るスピードが遅くなるので、手数料がより多くかかる

と、リボ払いは手数料がかかる支払方法なのですが、その中身を把握しないまま利用してしまっている方もおります。

毎月の支払い金額で考えるのではなくて、支払い総額で損得を考える。

その感覚を養って、1つ1つ家計力を鍛えていきましょう。

ただ、P-one Wizカードのような、リボ払いを解除して使いこなすとかなり使えるカードも中にはあります。

知恵を身につけて、知らん・分からん・めんどくさいを乗り越えていきましょう!

そうすれば、必ず家計は良くなります!

link:P-one Wizカードは年会費無料で還元率1.5%!3か月は2.5%還元の超高還元!

この記事が少しでもあなたの人生の糧になれば幸いです。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

LINE@で限定情報をGET!

Feedlyで最新情報をGET!