病気で入院したら働けなくなって、収入がなくなってしまうのでは・・・?

怪我や病気は突然やってくるので、事前の対策は難しい面もありますが、そんな時にお金の心配は持ち込みたくないですよね。

でも、実は怪我や病気で入院した際に給料が補償される制度があるって知ってます?

本当は利用できる制度があるのに、それを知らずに過剰に保険料を払ってしまうのは非常に無駄な出費となります。

知恵があるだけでお金の不安を取り除く事が出来るので、是非とも知っておいてくださいね!

怪我や病気で入院しても収入はある程度保障されるよ!

※この記事の画像は公式HPより引用しております

目次

病気やケガで収入が無くなった時には、傷病手当金を利用しよう

傷病手当金と言う制度がありますが、聞いたことが無い方もいるのではないでしょうか?

簡単に言えば、「病気やケガで4日以上収入が無かったら、1年半給料の3分の2を支給する」と言う制度です。

また、健康保険に加入している方は利用可能(国民保険を除く)なんですね。

ざっくりな解説になりますが、かなり手厚い保障と思いませんか?

入院時に備えて保険への加入も勧められたりしますが、傷病手当金制度を知った上で加入を検討してくださいね!

傷病手当金が支給される条件

まず、傷病手当金が支給されるには、以下の4つの条件を全て満たす必要があります。

- 業務外の事由による病気やケガの療養のための休業であること

- 仕事に就くことができないこと

- 連続する3日間を含み4日以上仕事に就けなかったこと

- 休業した期間について給与の支払いがないこと

旅行先でスキーをしている最中に大けがをしてしまい、現地で3か月入院。

有給休暇が無くなってしまい、給料の支払いが無くなってしまったー!

なんて時には傷病手当金の制度の支給対象になりますね!

ただし、1点注意点!

国民健康保険に加入している方は傷病手当金の制度は利用できない事に気を付けて下さい。

自営業の方などは、自らが入院してしまうと収入が無くなる可能性が高いですが、その際にお金を支給する制度はありませんので、別途手段を用意しておく必要があります。

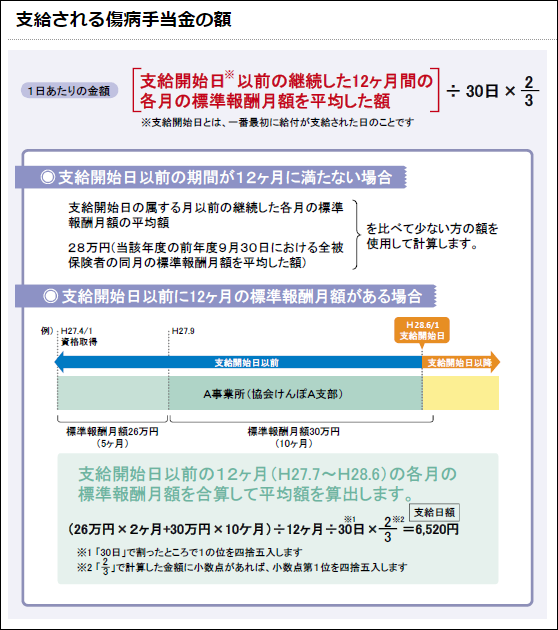

入院時に傷病手当金では収入のいくらを支給してくれるのか?

傷病手当金の支給額は、ざっくり給料の3分の2です。

標準報酬月額ってやつを基に計算するので、実際の月収の金額とは少しぶれはあるかとは思いますが、だいたい3分の2って思ってもらえれば大丈夫です。

医療保険入院日額5000円とかだと、5000円×30日=150000円なので、傷病手当金に置き換えて考えてみると、150000円÷2/3=225000円となります。

つまり、月収23万程度の月収であれば、入院日額5000円の医療保険に近い社会保障が受けられるってイメージです。

民間の医療保険に加入せずとも、毎月支払っている健康保険で受けれるサービスの中に、こんなに心強い制度があるんですよー!

ホント知らないと損しちゃいますー。

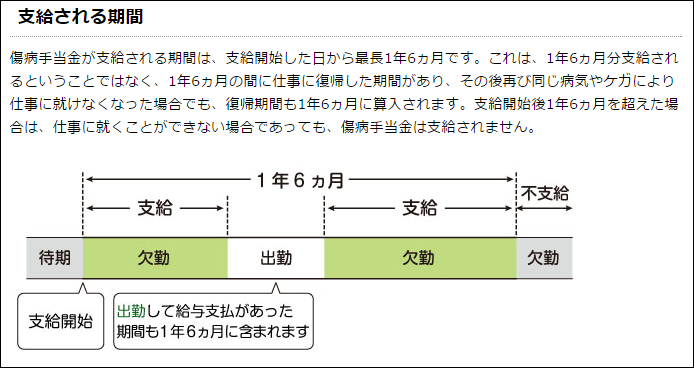

傷病手当金で支給される期間

傷病手当金が支給される期間は、支給開始から最長1年6か月です。

なかなか長いですよねー。

病気や怪我で入院した時の平均入院日数

でも、1年6か月以上入院が続いたらやばいやーん!とお考えの方もいるかと思います。

そんな方に見て頂きたいのは、こちらのデータ。

いかがでしょうか?

アルツハイマーや総合失調症など精神に関わる病気は結構長引いてしまいますが、それ以外は思ったよりも短くないですか?

あくまで平均日数なので誰しもに当てはまる数字ではありませんが、このデータに対して1年6か月の収入保障があるというのは、かなり心強いデータかと思います。

会社によっては更に長い期間の収入を補償してるよ!

と、傷病手当金はかなり手厚い社会保障制度だとお伝えいたしましたが、なんと会社によっては独自で更に上乗せの支給をしているところもあるのです。

例えば天下のNTT健保だと、1年6か月の支給に加えてさらに1年6か月の支給を行っています。

なんと、合計3年ですよ!

こんなけの手厚い制度があるのに、知らずに民間の保険に加入している人も少なくありません。

是非とも、一度会社の健康保険組合の制度を調べてみる事をお勧めいたします。

高額療養費制度もあるので、社会保障は結構手厚い

あと、傷病手当金制度は関係なのですが、医療費に関する社会保障として高額療養費制度って制度があります。

こちらは傷病手当金制度と違って、自営業の方が入られている国民健康保険でも利用可能な制度です。

ざっくり「平均的な収入であれば月の医療費の上限が8万円ちょっとになる」って制度です。

こちらも保険への加入を検討するにあたって、絶対に知っておいた方が良い制度なので、傷病手当金と合わせて知っておいてくださいね。

link:医療費の自己負担限度額とは?高額療養費制度で毎月8万円の負担で済む?

まとめ

それではまとめ!

- 病気やケガで収入が無くなったら傷病手当金制度が使える

- 4日以上収入が無くなったら最長1年6か月の支給

- 国民健康保険の加入者は対象外

- 会社ごとによって更に上乗せで支給をしているところもあり

いかがでしょうか?

傷病手当金ってかなり手厚い社会保障制度では無いでしょうか?

なかなか聞いたことがある方も少ないかも知れませんが、この制度を知らずに民間の医療保険に過剰に入るのは非常に無駄な出費となってしまいますね。

知ってるか知らないかで非常に大きな差が出るわけです。

高額療養費制度もそうですが、元々受けれる社会保障ってのは意外と手厚いんです。

お金について無知だと、自分や自分の家族の為に使えるお金も少なくなってしまいます。

それは非常に勿体ない事なので、是非とも知恵を身につけて家計を守ってくださいね!

もし既に民間の医療保険に加入してしまっているなら、一度見直しをかけた方が良いかもしれません。

毎月1万円の支払いは30年間で360万円にもなるので、見直しをかけるなら早めの方が良いです。

保険の見直しサービスも複数のところで話を聞いて相見積もりを取ることをお勧めいたします。

![]()

![]()

この記事が少しでもあなたの人生の糧になれば幸いです。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

LINE@で限定情報をGET!

Feedlyで最新情報をGET!