病気で入院した時に備えて、医療保険に入っているので、これでもしもの時も安心です!

保険はお守りや、安心を買うと言われがちですが、公的な制度をご存知の上で保険に加入はされておりますか?

色んな方の家計の見直しに入った際に、自身の保険の契約内容を把握されてない方は非常に多いです。

確かに色んな難しい言葉が出てくる上に、様々な特約で個々の商品同士を比較検討するのも難しいのが実情です。

私は基本的にサラリーマンは医療保険は不要で自営業や経営者の方はある程度入っておいても良いと考えております。

この1つの理由は高額療養費制度という社会保障です。

是非ともこの高額療養費制度を知った上で、どういう保険に加入すべきかを検討してくださいね!

一度、お勤め先の健康保険組合を確認しよう!サラリーマンは医療保険は基本的に不要だよ!

※この記事の画像は公式HPより引用しております

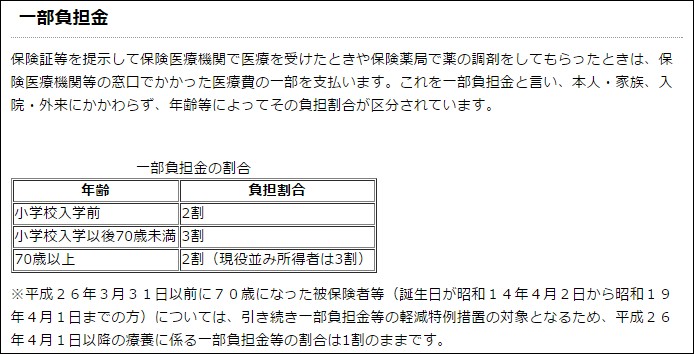

医療費の自己負担限度額

多くの方が不安に思うのは、病気で入院した時の医療費だと思います。

いったいどれくらいのお金が飛んでいくのか?

という事で、まずは健康保険の自己負担の割合を考えてみましょう。

協会けんぽのHPにありますが、70歳未満の現役世代の医療費の負担割合は3割ですね。

なので、100万円の手術代金がかかってしまった場合は、30万円の支払いが必要や!となります。

が、これは間違いで正しくは87430円です。

国民健康保険や会社の健康保険で3割負担とはなりますが、実はその支払いの上限と言うのが別で決められているのです。

高額療養費制度とは?

毎月の医療費の支払いの限度額を定めているのが高額療養費という制度です。

これはその人の所得に応じて毎月の医療費の自己負担限度額が決められている制度です。

非常に重要な制度なので、必ず覚えておいてくださいね!

高額療養費が適用された場合の医療費の自己負担額は?

自己負担限度額の計算式は以下の通りです。

※国民健康保険と協会けんぽで少し計算方法が異なりますが、大枠を掴む為、およその年収でまずは考えてもらえればと思います!

多くの方は、年収約370万円~約770万円の範囲に収まるかと思いますが、その場合の限度額はおよそ8万円なのです。

先ほどの、100万円の手術費用が掛かった場合でも、

となる訳ですね!

100万円もかかる手術を受ける事になってしまっても、割と貯蓄で対応可能な金額ではないでしょうか?

そもそも保険とは、自らが対応できないリスクに対して皆でお金をプールする制度なので、貯蓄で対応可能なリスクと言うのは、対応不可能なリスクとは言えないかと思います。

実際の入院日数の平均は?

でもでも、入院が長引いたらその分治療費も必要になるのでは?

確かに高額療養費で1か月の限度額は決まっておりますが、複数月に跨いでしまうと毎月限度額が適用されてしまうので、毎月8万円程の出費が必要となります。

ただ、押さえておいて頂きたいのは、平均の入院日数です。

見て頂けると分かるように、平均の入院日数は30日程度なのです。

もちろん症状によってばらつきがあるので、かなりアバウトな平均ではありますが、がんや心疾患でも20日程度、脳疾患でも90日程度となっており、入院が長期化するのは認知症・アルツハイマー病・総合失調症・気分障害と言ったもので、一般的に怪我や病気と呼ばれるものでの入院はおよそ90日までと言うのが読み取れます。

あくまで90日は平均なので、倍の180日間をとりあえずしのげる貯蓄があればと考えてみますと・・・。

6か月間の間、高額療養費の限度額に達したとしても支払う合計は373500円となります。

高額療養費の多数回該当で4か月目からは更に限度額が下がる!

80100円×6か月=480600円ではないの?

と、計算されたあなたは計算が素早い!

でも実は高額療養費制度には多数回該当と言う制度があって、直近の1年間で4か月以上限度額を超えると、4か月目から自己負担の限度額が更に下がるんですね。

このように、年収約370万円~約770万円の間でしたら、上限が44400円となる訳です!

なんとも心強い制度ですねー!

![]()

高額療養費制度を利用するにあたっての注意点

万能に見える高額療養費制度ですが、注意点もあります。

細かい事は他にもありますが、重要な点をかいつまんでお伝え致しますね!

高額療養費制度の適用外の医療費もある

病院でかかる費用のすべてが高額療養費制度の対象では無いという事です。

例えば、入院時の食費・おむつ代・差額ベッド代と言ったものが挙げられます。

差額ベッド代は大部屋では無くて、個室に移る際に必要な費用ですが、個室の人数によって日額3000円程度~10000円程度と入院が長引くとぼちぼち高額な出費となってしまいます。

ただ、これは基本的に患者の同意が必要であり、治療に必要な場合は徴収されない料金となっております。

また、大部屋に空きが無いから個室に入って差額ベッド代を徴収するのも禁止されております。

①同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)

②患者本人の「治療上の必要」により特別療養環境室へ入院させる場合

③病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合

厚生労働省 医療通知

どうしても病院もビジネスでやっている為、金額を稼ぐ必要がありますが、差額ベッド代は高額療養費の適用外なので、同意が無い状態で徴収されそうになった場合は、しっかりと抗議すべきです。

限度額適用認定書をあらかじめ発行しておかないと、窓口で3割の建て替えが必要になる

あと、高額療養費制度があるからと言って、事前に何も手続きをしなかったら窓口で3割の料金を支払う事になります。

300万円かかったら90万円の支払いが必要になる訳ですね。

本来、高額療養費の制度と言うのは、一旦窓口で3割負担の金額を支払っておいて、その後、申請をすることで限度額との差額を還付してもらえるものです。

ただ、還付には早くとも3か月程度は必要となり、一時的に出費があるときつい方も多いかと思います。

そんな時にはあらかじめ限度額適用認定証を発行してもらう事で、窓口での負担を高額療養費の限度額内に抑える事が可能です。

国民年金や協会けんぽと自身が加入している健康保険によって、限度額適用認定証を申請しに行く場所は異なります。

私が母の限度額適用認定証を発行しに行ったのは、協会けんぽの事務所でした。

父が中小企業に勤めている為、会社に健康保険組合は無く、協会けんぽでの健康保険加入だったためです。

なので、病気や怪我で入院するとなった際は、家族の誰かでも良いので、必ず限度額適用認定証を事前に発行するようにしましょう!

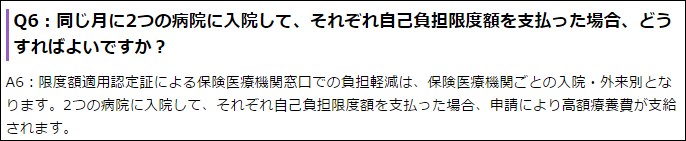

1か月の間に複数の病院でそれぞれ限度額に達した場合は、限度額適用認定証があっても事後の申請が必要

高額療養費は1か月の医療費の限度額を定めた制度ですが、1か月内に2つ以上の病院を跨いでそれぞれの病院で限度額が適用された場合は、それぞれの病院で限度額額が適用されます。

私の母がクモ膜下出血で倒れた時もこれに該当したのですが、脳疾患系は命を救う急性期を乗り越えるとリハビリの病院に転院することが多いみたいです。

そうなると、同じ月内で両方の病院で治療費が限度額に達することがありますが、これは限度額適用認定証があってもそれぞれに限度額が適用されてしまいます。

私の場合は限度額の2倍を支払う月があったのですが、事後の申請をする事で決められて限度額以上の金額を還付してもらう事が出来ました。

なので、1か月の間で2つ以上の病院で限度額が適用された場合は、忘れずに還付の申請をしてくださいね。

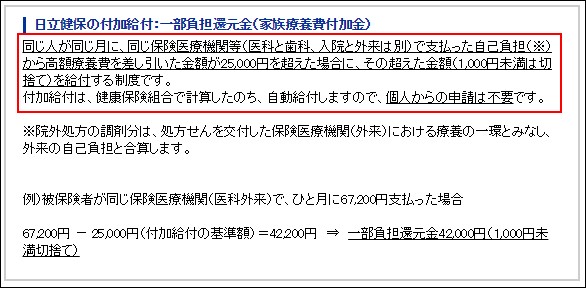

会社の健康保険組合には更なる上乗せ給付もある

と、ここまで紹介してきた、高額療養費制度ですが、会社の健康保険組合によっては更なる上乗せ給付を行っているところもあるのです。

例えば、国内最大級の勢力を誇るNTT健康保険組合の場合、なんと毎月の医療費の上限は25000円で済むと言う破格の保障が上乗せされています!

日立健康保険組合も同様に25000円となっておりますねー。

こんな感じで大手企業はスケールメリットを活かして、かなり手厚い上乗せ給付をしている場合もあるので、一度会社の健康保険組合のホームページを確認されることをお勧め致します!

まとめ

それではまとめ!

- 年収約330万円~約770万円の方の1か月の医療費の限度額は8万円程度で済む

- 直近の1年間で4か月以上限度額を超えると、4か月目から自己負担の限度額が半分程度になる

- 病院での食費・おむつ代・差額ベッド代等は高額療養費の適用外

- 会社によっては更に上乗せ給付が存在している

- 病気での入院は90日以内で終わるものがほとんど

と、いかがでしたでしょうか?

高額療養費制度と言うのは、国民健康保険に加入している方は利用可能な制度なので、実質、日本国民ならだれでも利用可能な制度なのです。

こんなに強力な制度があるのに、何故か学校では教えてくれません。

私はサラリーマンの方は医療保険は基本的には不要と考えておりますが、その1つの理由はこの高額療養費制度です。

民間の保険でここまでの給付水準となるサービスは存在しないですから。

もちろん家計的に心配な方もいらっしゃいますから、医療保険のすべてを否定するわけではありませんが、高額療養費制度を知った上で医療保険の加入は検討すべきです。

もし、すでに保険に加入されている方がいらっしゃいましたら、一度内容を確認することをお勧め致します。

保険ショップもたくさん展開されておりますが、会社毎に提案の色がかなり異なりますので、可能であれば複数の会社で話を聞くのがおすすめです。

何個か載せておきますので、過剰な医療保険に加入している方は一度見直してをしてみても良いかと思います。

![]()

![]()

搾取されない様に制度を知って戦い抜きましょう!

この記事が少しでもあなたの人生の糧になれば幸いです。

たんたん

■転落はある日突然に…プロフィールはこちら

最新記事 by たんたん (全て見る)

- 17.2%の日本人だけが使ってる、一切我慢せず年間2万円得する方法とは? - 2017年6月3日

- キングコング西野に学ぶ「ファンづくりの大切さ」と「現場に足を運ぶ大切さ」 - 2017年1月21日

- DTI SIMへのMNP乗り換え申し込みのやり方を解説!(前編) - 2017年1月20日

|

この記事が気に入ったら

いいねしよう!

最新記事をお届けします。

RECOMMENDこちらの記事も人気です。

LINE@で限定情報をGET!

Feedlyで最新情報をGET!